В умовах військового стану, вимушеного переміщення громадян внаслідок бойових дій як в межах України, так і за кордон, нестабільності соціально-економічної ситуації в державі, зменшення кількості робочих місць та, відповідно, збільшення кількості безробітних, суттєво ускладнюється належне виконання кредитних зобов’язань за договорами, які були укладені ще до повномасштабного нападу рф. За таких умовах відтермінування, розстрочка, реструктуризація, списання кредитної заборгованості має дуже велике значення, особливо для вразливих категорій населення, включаючи ВПО.

З метою обговорення проблемних питань, які виникають при виконанні кредитних зобов’язань Координаційним центром з надання правової допомоги у співпраці з Благодійною організацією “Благодійний Фонд “Право на Захист” організовано вебінар для юристів та адвокатів системи надання БПД «ВПО та кредитні відносини».

Спікер заходу, адвокат Ігор Коваленко, розповів учасникам про:

- Особливості виконання зобов’язань за іпотечним кредитуванням (в тому числі у разі, якщо нерухоме майно знаходиться на тимчасово окупованій території).

- Звільнення від відповідальності за несвоєчасну сплату грошового зобов’язання за кредитним договором.

- Зупинення деяких повноважень іпотекодержателя на період дій військового стану відповідно положень Закону України “Про іпотеку”.

- Особливості нормативно-правового регулювання виконання кредитних зобов’язань ВПО відповідно положень ЗУ “Про забезпечення прав і свобод внутрішньо переміщених осіб”.

- Призупинення сплати грошового зобов’язання або анулювання заборгованості на нерухоме майно та транспортних засобів, які знаходиться на тимчасово окупованій території відповідно положень Закону України “Про іпотечне кредитування” та інших положень законодавства.

- Пільгове іпотечне кредитування для ВПО.

Участь у навчальному заході взяло більше 120 юристів та адвокатів.

Особливості іпотечного кредитування для ВПО під час воєнного стану

Згідно ст. 15 Закону України «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України» особи, які проживають на тимчасово окупованій території або перемістилися з неї звільняються від обов’язку погашення основної суми іпотечного кредиту та нарахованих відсотків за ним, якщо об’єктом іпотеки є майно, розташоване (зареєстроване) на території, що після укладення такого іпотечного договору була тимчасово окупована. Положення цієї статті не поширюються на житлову нерухомість, загальна площа якого перевищує показники, встановлені статтею 266 Податкового кодексу України:

- для квартири 300 квадратних метрів

- для будику 500 квадратних метрів

Особливості споживчого кредитування під час воєнного стану

Відповідно до положень Закону України “Про споживче кредитування” у період дії в Україні воєнного, надзвичайного стану та у тридцятиденний строк після дня його припинення або скасування у разі прострочення споживачем виконання зобов’язань за договором про споживчий кредит:

- Споживач звільняється від відповідальності перед кредитодавцем за таке прострочення

- Не підлягає сплаті неустойка (штраф, пеня)

- Забороняється збільшення процентної ставки

- Неустойка (штраф, пеня) та інші платежі, сплата яких передбачена договором про споживчий кредит, нараховані включно з 24 лютого 2022 року за прострочення виконання (невиконання, часткове виконання) за таким договором, підлягають списанню кредитодавцем

Споживче кредитування для ВПО

Згідно зі ст. 9-2 Закону України “Про забезпечення прав і свобод внутрішньо переміщених осіб”:

- Загальна сума процентів за кредитним договором та/або договором позики, боржником за яким є ВПО, не може перевищувати суми процентів, нарахованої протягом строку, на який надавався кредит (позика), за мінімальною ставкою, визначеною договором.

- Не підлягає сплаті неустойка (штраф, пені) та збільшення боргу з урахуванням індексу інфляції.

- Кредитор зобов’язаний здійснити перерахунок заборгованості за кредитним договором та/або договором позики у семиденний строк з дня надходження письмового звернення від внутрішньо переміщеної особи.

- Відступлення (продаж, передання) права вимоги за кредитним договором та/або договором позики, позичальником за яким є ВПО без згоди боржника забороняється.

Вказані положення поширюються виключно на кредитні договори та договори позики, укладені:

– до дати початку тимчасової окупації з позичальниками, які після зазначеної дати залишили або покинули своє місце проживання на тимчасово окупованій рф території України

– до 14 квітня 2014 року з позичальниками, які після зазначеної дати залишили або покинули своє місце проживання на території проведення АТО.

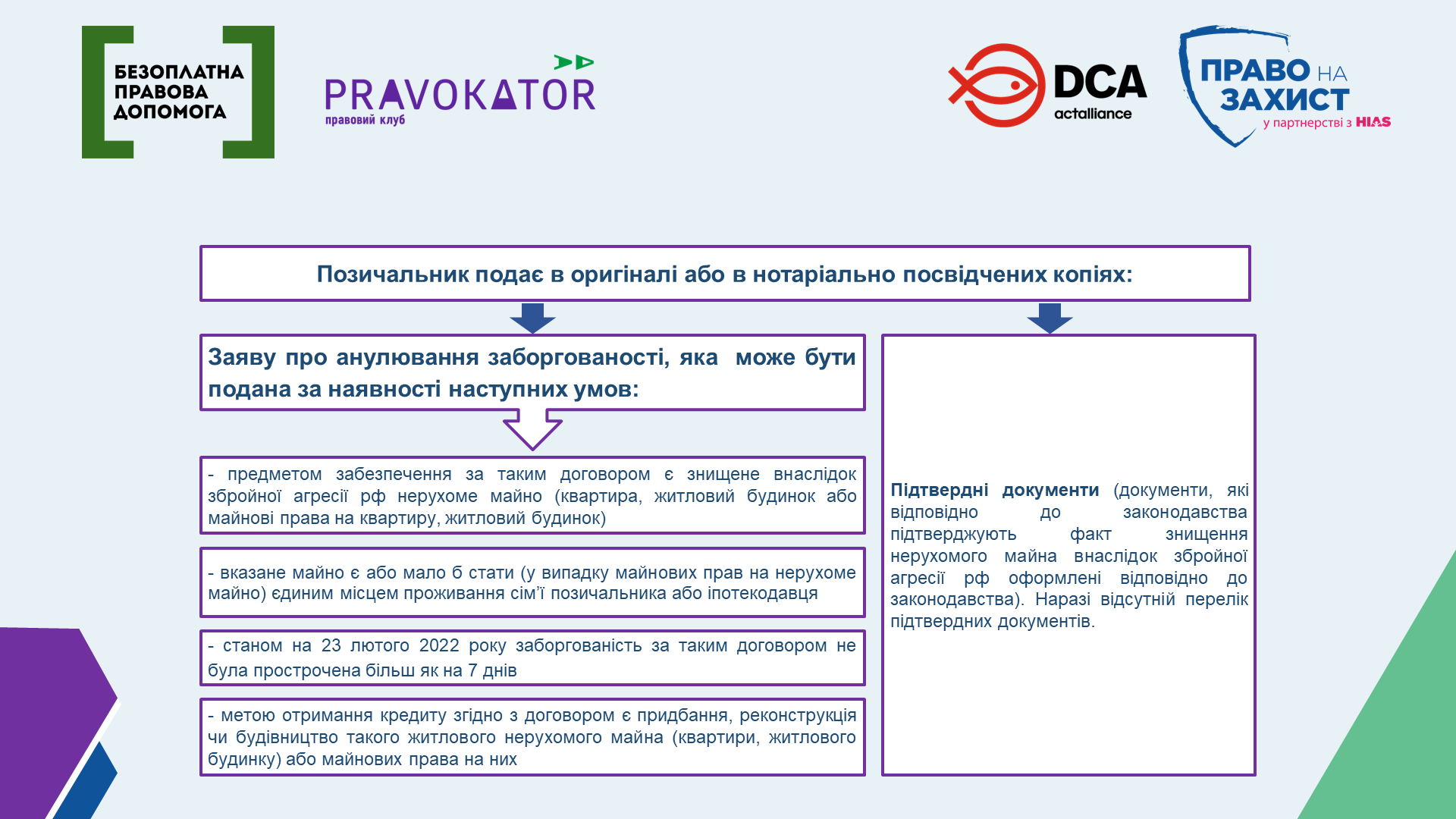

Призупинення сплати грошового зобов’язання на нерухоме майно

Анулювання заборгованості

Судова практика Верховного Суду

Постанова ВП ВС від 08 червня 2021 року у справі № 346/1305/19

Іпотекодержатель, зокрема і новий кредитор, який набув прав іпотекодержателя від банку чи іншої фінансової установи, може безперешкодно реалізувати право на задоволення своїх вимог до боржника переважно перед іншими його кредиторами, зокрема, шляхом реєстрації права власності за ним на предмет іпотеки в рахунок виконання основного зобов’язання у порядку, встановленому статтею 37 Закону України «Про іпотеку».

Накладення арешту на заставлене майно не позбавляє кредитора права задовольнити його вимоги в майбутньому і не скасовує для нього правил пріоритетності, передбачених Законом України «Про іпотеку» (п. 50 постанови). Іпотекодержателю не може бути відмовлено у державній реєстрації права власності на іпотечне майно, у зв’язку із наявністю інших зареєстрованих обтяжень.

Постанова ВП ВС від 13 липня 2022 року у справі № 496/3134/19 (нікчемність умов кредитного договору щодо оплатності послуги з надання інформації)

ВП ВС відступила від правового висновку КЦС ВС щодо можливості встановлення у кредитному договорі комісії за обслуговування кредиту, визначивши, що умова договору про споживчий кредит, укладеного після набуття чинності Законом України «Про споживче кредитування» (10 червня 2017 року), щодо оплатності інформації про стан кредитної заборгованості, яку споживач вимагає один раз на місяць, є нікчемною відповідно до частин першої та другої статті 11, частини п’ятої статті 12 Закону України «Про споживче кредитування». Якщо сторона правочину вважає його нікчемним, то вона за загальним правилом може звернутися до суду не з вимогою про визнання нікчемного правочину недійсним, а за застосуванням наслідків виконання недійсного правочину (наприклад, з вимогою про повернення одержаного на виконання такого правочину), обґрунтовуючи свої вимоги нікчемністю правочину.

Постанова ВП ВС від 13 липня 2022 року у справі № 199/8324/19

Державна реєстрація права власності за іпотекодержателем не свідчить про суперечність зареєстрованому обтяженню – арешту майна на користь самого іпотекодержателя та не є порушенням пункту 6 частини першої статті 24 Закону України «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень» у сукупності з пунктом 5 цієї ж частини (у правовідносинах, що виникли до 4 лютого 2019 року).

Позов про витребування нерухомого майна є належним способом захисту прав іпотекодавця, який вважає, що його право порушене державною реєстрацією права власності на предмет іпотеки за іпотекодержателем на підставі договору про задоволення вимог іпотекодержателя (відповідного застереження про задоволення вимог іпотекодержателя). Вимоги про скасування рішень, записів про державну реєстрацію права власності іпотекодержателя на таке майно не є необхідними для відновлення його права.

Постанова ОП КЦС від 01 березня 2021 року у справі № 201/16014/13

(перехід права власності на іпотечне майно в порядку спадкування як підстава для заміни сторони виконавчого провадження при виконанні рішення про звернення стягнення на предмет іпотеки)

Відповідно до статті 23 Закону України «Про іпотеку» до нового власника іпотечного майна переходять всі права та обов’язки іпотекодавця за іпотечним договором, у тому обсязі й на тих умовах, на яких вони належали іпотекодавцю на момент укладення договору про відчуження іпотечного майна, у тому числі права й обов’язки боржника у виконавчому провадженні з примусового виконання рішення суду про звернення стягнення на предмет іпотеки, що є підставою для заміни боржника у виконавчому провадженні.

Постанова ОП КЦС від 23 травня 2022 року у справі № 393/126/20 (паспорт споживчого кредитування)

Під формою правочину розуміється спосіб вираження волі сторін та/або його фіксація. Правочин оформлюється шляхом фіксації волі сторони (сторін) та його змісту. Така фіксація здійснюється різними способами. Першим і найпоширенішим з них є складання одного або кількох документів, які текстуально відтворюють волю сторін. Зазвичай правочин фіксується в одному документі. Це стосується як односторонніх правочинів (наприклад, складення заповіту), так і договорів (дво- багатосторонніх правочинів). Домовленість сторін дво- або багатостороннього правочину, якої вони досягли, фіксується в його тексті, який має бути ідентичним у всіх сторін правочину.

Потрібно розмежовувати форму правочину та спосіб підтвердження виконання переддоговірного обов’язку кредитодавцем по наданню споживачу інформації, необхідної для порівняння різних пропозицій кредитодавця. Способом підтвердження виконання переддоговірного обов’язку кредитодавця є паспорт споживчого кредиту. Ознайомлення з паспортом споживчого кредиту, його підписання споживачем не означає укладення договору про споживчий кредит та дотримання його форми, оскільки в паспорті кредиту не відбувається фіксація волі сторін договору та його змісту.

Постанова ВП ВС від 13 липня 2022 року у справі № 363/1834/17

(оспорюваність умов кредитного договору, укладеного до 13 січня 2006 року, про плату за обслуговування кредиту)

ВП ВС відступила від правового висновку КЦС ВС щодо нікчемності умов кредитного договору про плату за управління кредитом, визначивши, що умова договору про надання споживчого кредиту, укладеного до 13 січня 2006 року, стосовно встановлення додаткової плати (комісії) за обслуговування споживчого кредиту є оспорюваною. Таку умову суд може визнати недійсною, зокрема через невідповідність частині першій статті 203 ЦК України (пункту 6 частини першої статті 3, частині третій статті 509 ЦК України, частині першій статті 21 Закону України «Про захист прав споживачів» у редакції, чинній до 13 січня 2006 року, частині третій статті 55 Закону України «Про банки і банківську діяльність»). Зобов’язання кредитора перерахувати заборгованість за договором (аналогічно, як і списати якусь її частину, якої стосується спір) – це належний спосіб захисту прав боржника, якщо він не має наміру сплачувати борг, бо не згоден із визначеним кредитором розміром, а кредитор на вимогу боржника суму заборгованості не перераховує та не звертається до суду за її стягненням.

- Постанова КЦС ВС від 02 лютого 2022 року у справі №756/15524/18 (належний склад відповідачів у справі з вимогами про визнання договору іпотеки недійсним, скасування державної реєстрації обтяжень)

- Постанова КЦС ВС від 27 жовтня 2021 року у справі №755/13391/19 (межі відповідальності спадкоємців боржника)

- Постанова КЦС ВС від 27 липня 2022 року у справі №205/3695/18 (неможливість звернення стягнення на предмет іпотеки, який перебуває у власності третьої особи)

- Постанова КЦС ВС від 24 серпня 2022 року у справі №274/5622/16 (стягнення підвищених відсотків)

- Постанова КЦС ВС від 18 липня 2022 року у справі №223/499/20 (неможливість стягнення інфляції, якщо борг визначено у еквіваленті; штрафні санкції не нараховуються, бо відповідач зареєстрований у зоні АТО; позовна давність – з дня порушення права кредитора, а не з дня реєстрації відомостей про звернення стягнення